ワンルームマンション投資のリスクと利回り

投稿日

:2021.10.12

取っ付きやすい価格帯であることや銀行からの借入ハードルが比較的低いといった理由で、人気のあるワンルームマンション投資ですが、知人や顧客へあまりお奨めはしません。

ワンルームマンション投資のリスクとして、次のようなことが云われます。

・空室により家賃収入ゼロの期間が生じる(管理費やローン返済で苦しい時期がある)

・家賃保証(マスターリース契約)には将来の改定可能性がある

・年金保険や生命保険の代わりとしては不十分で節税(減価償却)効果も小さい

加えて、ワンルームマンション投資では、投資家が競合してきた結果として期待利回りがかなり低廉になってしまっていたり、経営・コントロール可能な部分が少なく期待収益の伸びしろがほぼないことも敬遠される要因になってこようかと考えます。

ワンルームマンション投資とJ-REIT投資を比較する視点も大切です

収益不動産投資のメリット

収益不動産投資のメリットは、各種経営指標(収支項目)を投資家サイドが経営・コントロール可能であることだと考えています。

単に議決権が付与されるだけの株式投資とは、そこが大きく異なっていて、不動産の経営は、FM・AM・PM・BM・CM・損害保険会社(代理店)などといった専門家を、上手に(適切に)使いこなしROAやROEといった指標を向上させていく手続きがその醍醐味と考えられます。

ワンルームマンション投資の投資対象としての性質

ワンルームマンション投資での運営収益には、賃料等収入、礼金・更新料がありますが、マスターリース契約を組んだ場合には礼金・更新料はサブリース業者の収入となります。運営費用には、管理費・原状回復費・公租公課・テナント募集費用・損害保険料・その他雑費等が挙げられますが、管理費は管理組合等が管理会社と設定している規定額となってしまい、修繕積立金も指定額を払い続けるほかなく、不動産価値を大きく向上させるようなリフォームやリノベーションをしようにも専有部室内での工夫に限定されます。トレンドを掴んで含み益を狙うテクニカル投資であるならともかくとして、20㎡ワンルームのどこを触れば大きく価値を向上させられるでしょう。例えばリノベーション再販事業者ではこういった物件をあまり扱わないのではないでしょうか。

つまり、購入時の想定利回りを向上させていくような経営余地があまり見られない、一棟収益不動産への投資の場合に比べ、株式投資との違いが僅少であるように感じられる気がします。

また、保有中に得られるであろう収益(インカムゲイン)と、取得時と売却時の価格差から得られるであろう譲渡益(キャピタルゲイン)によりトータルリターンが構成される点を不動産投資の魅力として伝えられたりしていますが、これは株式投資でも共通する投資判断基準で特別なことではありません。

投資対象としてのJ-REIT

そこで、J-REIT(Real Estate Investment Trust:不動産投資信託)を見てみます。

J-REITでは、不動産投資を少額から始められ分散投資が容易であるほか、利益の90%を投資家に配当するという条件で、運営投資法人がその法人税をほぼ免除されており、上場不動産会社へ株式投資するより、投資家が利益還元を受けやすい制度となっています(内部留保もほぼされておりません)。

そして、不動産の現物投資では、その不動産自体の管理や修繕が必要になってくるところ、J-REITでは運営投資法人が選定した運用会社がこれらを全て行ってくれます。この運用会社には、大抵の場合、スポンサーである大手不動産会社が付いており、彼らの持つノウハウ、情報収集体制、人材組織力、コンプライアンス遵守体制による不動産運用をJ-REITには期待できます。確かに、スポンサーと投資法人との間における利益相反問題は抱えがちですが、その運用状況を覗けばスケールメリットを活かした費用削減効果や賃貸管理成績がしっかり垣間見えると思います。

一方で、信用取引という制度はあっても、J-REITへの投資を銀行が融資してくれることは基本的にありません。ワンルームマンション投資における最大の魅力は銀行からの借入ハードルの低さだと思われますが、日本の銀行の社会的信用性を踏まえると、銀行による融資承認が、銀行による投資へのお墨付き、というような思い違いを投資家心理へもたらしているケースも窺え、そこには中毒性が潜んでいるような気がします。

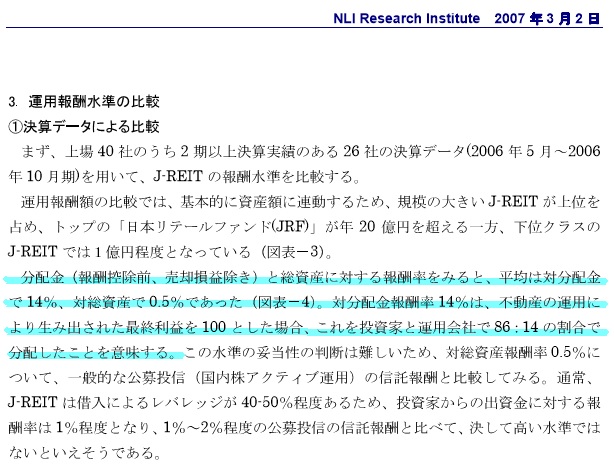

なお、J-REITが支払っている運用会社への報酬については、一昔前、次の通り調査結果が公表されていました。

(NLI Research Institute 2007年3月2日)

J-REITの資産運用報酬を考える-その実態と運用会社評価指標としての課題-NLI Research Institute 2007年3月2日

ワンルームマンション投資とJ-REIT投資を比較する

例えば、時価5億円・利回り5%の収益不動産を運用していた場合、月額25万円程の運用報酬を支払う計算になりますが、如何でしょう。

各種専門家を取り纏めてくれ、スケールメリットを活かしたパフォーマンスを期待できるようなスタッフを雇用する報酬として、それほど高いものでもない気がしないでしょうか。

不動産は一般の金融資産と比べて流動性が低く、その現物投資においては、希望する時にすぐに売却出来ない可能性があるといった非流動性リスクも考慮した方が良いでしょう。キャピタルゲイン(取得時と売却時の価格差から得られるであろう譲渡益)が発生するような売り希望価格を設定される場合、より時間が掛かることを想定されておいた方が賢明です。

ワンルームマンション投資の償却後期待利回りとJ-REIT投資の期待利回りが同程度であるとすれば、どちらへの投資を選びますか?