税務慣行上における地代の取扱い

投稿日

:2021.12.08

底地とは、借地権が設定されている宅地の所有権ですから、借地権と底地とは、相互に密接に関連し、いわば表裏の関係にあるとされています。借地権と底地とが混同した場合には更地(又は建付地)となりますが、借地権の価格と底地の価格との合計額は、必ずしもその更地としての価格(又は建付地としての価格)とはなりません。

借地権の価格及び底地の価格は、各類型に係る不利益をも反映して個別的に形成されるもので、その不利益を考慮外とする「更地としての価格=借地権の価格+底地の価格」という考え方は、国税庁が課税を主として意識し定めた財産評価基本通達独自の解釈といえます。

法人税通達において地代利回りの基準は全国画一「6%」

一方で税務慣行上における地代の取扱いはどうなっているのか。

現行の法人税通達(法令137、法基通13-1-2、13-1-8、平元直法2-2)によれば、借地権の設定において、通常、権利金を収受する慣行があるにもかかわらず、権利金を収受しないときの「相当の地代」の額は、原則として、その土地の更地価額のおおむね年6パーセント程度の金額とされており、税務慣行上においては、権利金が収受された場合の「通常の地代」の額という考え方も運用されているようです。

これは、法人が借地権の設定により他人に土地を使用させる場合において、「相当の地代」を収受するのであれば、権利金の認定課税は行わないという運用下で取扱われています。

相当の地代=土地の価額×6%

通常の地代=(土地の価額-借地権設定時に一時金として支払われた権利金の額)×6%=土地の価額×(1-借地権割合)×6%

通常の権利金=土地の価額✕借地権割合

ケーススタディ<東京23区内小規模住宅用地>

例えば、東京23区内の小規模住宅用地で路線価320,000円/㎡・借地権割合70%の住宅地における「通常の地代」は、320,000円/㎡÷0.8×(1-70%)×6%÷12ヶ月=月額600円/㎡(≒月坪2,000円)程と計算されますが、感覚値と比較して如何でしょう。

各個別に追ってませんが、月坪2,000円って、オープンハウス分譲の借地権戸建において新規(更新)契約期間20年など組まれたりしているチラシなんかでたまに見られますので、地主との企画交渉目線で(1-借地権割合)×6%といった利回り水準も成立可能なのだと推察されます。

ちなみにこのケースでの公租公課は320,000円/㎡÷0.8×0.7×1/6×1.7%÷12ヶ月=月額66円/㎡(≒月坪220円)程と計算されるので、「通常の地代」は公租公課倍率で約9倍となります。住宅地では公租公課の3倍~5倍取れればという話が古いか分かりませんが、税務慣行上の「通常の地代」の水準については以上の理解となるでしょう。

設定地代の多寡についてCYARea!で検討してみましょう

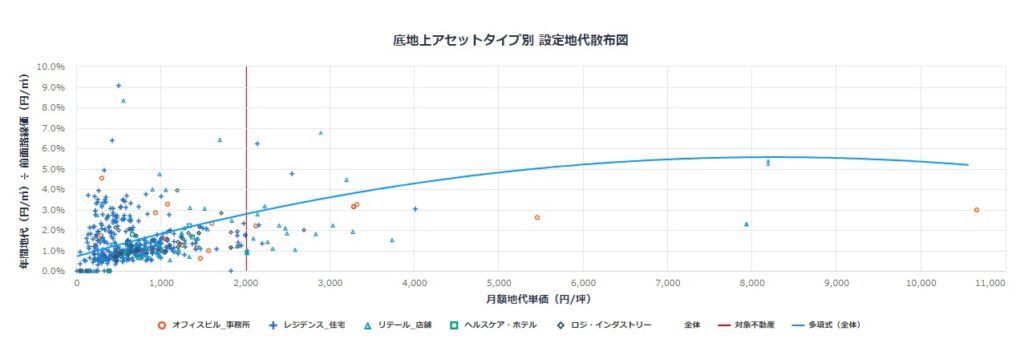

CYARea!では、主要用途が「底地_借地権付の土地の所有権」である物件などについてサイドメニューの「収支・分析」にある「物件別収支分析」をクリックすると、下図のような情報が見られるようになっています。選択した不動産の地代設定状況を、所定標本数の不動産情報に基づいて算出された比較値と比較可能な形態で同一画面に提示しています。

例として、月額地代単価坪2,000円の水準を縦赤線で示しましたが、底地上建物等の主要用途が「レジデンス_住宅」となっている標本を辿ると、路線価に対する年間地代の水準が2.0%付近にある物件が確認されます。もしかすると税務慣行上の取扱いに誘導されてきた物件なのかもしれませんね。

この図では路線価に対する年間地代の水準が1.0%付近にある物件が多い印象でしょうか。現在保有されている不動産の地代設定状況について一度CYARea!で検証してみて頂ければと思います。

(CYARea!-設定地代散布図)

※ 縦軸(Y軸)の「年間地代÷前面路線価」は前記ケースだと次の通り計算する指標になります。

月額地代 600円/㎡ × 12ヶ月 ÷ 路線価 320,000円/㎡ = 2.25%

【底地についての記事一覧】

・底地の価値は「更地としての価額×底地割合」では求められない

・低廉な地代が設定された借地契約における底地の価格

・税務慣行上における地代の取扱い